Nachzahlungen aus Rückrechnungen müssen sozialversicherungsrechtlich dem Zeitraum zugeordnet werden, in dem sie entstanden sind. Steuerlich müssen diese Nachzahlungen allerdings dem Zeitraum zugeordnet werden, in dem sie fließen (Zuflussprinzip). Mit dem Update 16.01.01 von zvoove Payroll erfolgt die Übertragung des steuerlichen Anteils in das aktuelle Jahr nun automatisch. Aufgrund dessen, dass die Lohnsteuerbescheinigungen spätestens bis zum 28. Februar des Folgejahres gesendet werden müssen, erfolgt die automatische Verrechnung der Vorjahreskorrekturen erst ab der Februar Abrechnung. Sollten Sie im Januar auf das Vorjahr Rückrechnungen vornehmen, wird dieser Automatismus nicht angewandt, weil die Übermittlung der dazugehörigen Lohnsteuerbescheinigungen noch nicht erfolgt ist.

Es folgen nun zwei Beispiele, wo anhand von Rückrechnungen die steuerliche Verrechnung dargestellt wird.

Beispiel 1:

Ein Mitarbeiter erhält rückwirkend eine Gehaltserhöhung, die innerhalb einer Rückrechnung 12/2015 hinterlegt wird. Der Mitarbeiter ist noch aktiv.

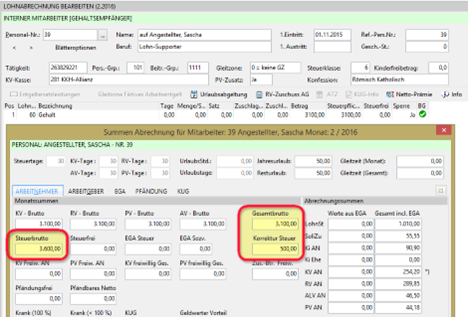

Ansicht "Rückrechnung → Abr. anzeigen"

Innerhalb einer Rückrechnung auf das Vorjahr (12/2015) wurde dem Mitarbeiter eine Gehaltserhöhung von 500,- € gezahlt. Über "Rückrechnung bearbeiten → Abrechnung anzeigen" sieht man, dass durch die Gehaltserhöhung das Gesamtbrutto auf 1834,70€ steigt. Das Steuerbrutto bleibt hier unverändert (1334,70€) und ist von der Erhöhung nicht betroffen. Das Feld „Korrektur Steuer" zeigt zusätzlich nochmal den verminderten Steuerwert an. Die sozialversicherungsmäßige Berechnung findet, wie bisher, im Korrekturmonat, also innerhalb der Rückrechnung statt.

Ansicht "Abrechnung → Abr. anzeigen"

In der vorhandenen Abrechnung führt der steuerliche Anteil der Nachzahlung aus der Rückrechnung im aktuellen Jahr zu einer Erhöhung des Steuerbrutto und somit zu einer Berechnung der Lohnsteuer im Zuflussmonat (Abr. 2/2016). Die Auszahlung der Rückrechnung erfolgt immer im aktuellen Jahr, da erst dann (nach der steuerlichen Berechnung) der Auszahlungsbetrag endgültig feststeht.

Beispiel 2:

Ein Mitarbeiter erhält rückwirkend eine Gehaltserhöhung für 12/2014, die innerhalb einer Rückrechnung 12/2014 hinterlegt wird. Der Mitarbeiter ist bereits ausgeschieden.

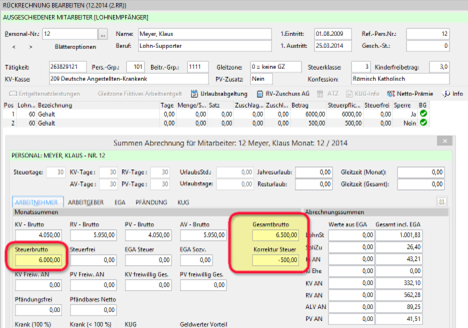

Ansicht "Rückrechnung → Abr. anzeigen"

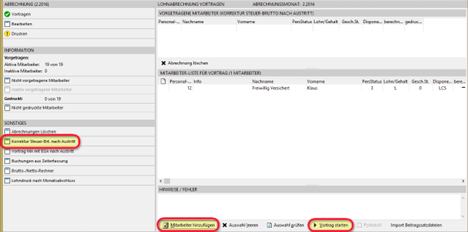

Innerhalb einer Rückrechnung auf das Vorjahr (12/2014) wurde dem Mitarbeiter eine Gehaltserhöhung von 500,- € gezahlt. Über "Rückrechnung bearbeiten → Abrechnung anzeigen" sieht man, dass durch die Gehaltserhöhung das Gesamtbrutto auf 6500,00€ steigt. Das Steuerbrutto bleibt hier unverändert (6000,00€) und ist von der Erhöhung nicht betroffen. Das Feld „Korrektur Steuer" zeigt zusätzlich nochmal den verminderten Steuerwert an. Die sozialversicherungsmäßige Berechnung findet, wie bisher, im Korrekturmonat, also innerhalb der Rückrechnung statt. Da der Mitarbeiter im aktuellen Jahr nicht mehr abgerechnet wird, muss eine für die Bearbeitung gesperrte Abrechnung im aktuellen Abrechnungsmonat erstellt werden. Diese müssen Sie nach Erstellung der Rückrechnung im Bereich Abrechnung über den Punkt „Korrektur Steuer-Brt. nach Austritt/Mitarbeiter hinzufügen/Vortrag starten" erstellen.

Ansicht "Abrechnung"

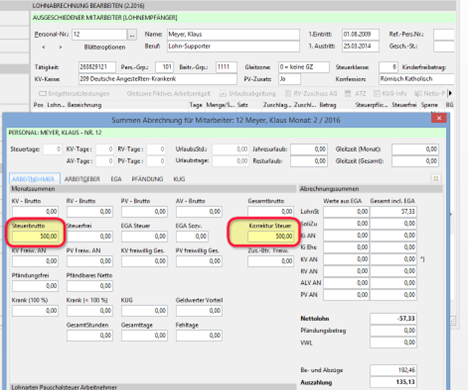

Ansicht "Abrechnung → Abr. anzeigen"

In dieser Abrechnung hat der Mitarbeiter dann vom System automatisch die Steuerklasse VI erhalten. Außerdem wurde auch eine Konfession hinterlegt. Diese steuerlichen Informationen können Sie bei Bedarf über „Abrechnung bearbeiten" abändern.

In der vorhandenen Abrechnung führt der steuerliche Anteil der Nachzahlung im aktuellen Jahr zu einer Erhöhung des Steuerbrutto und somit zu einer Berechnung der Lohnsteuer im Zuflussmonat.

Drucken Sie nach dem Vortrag der Abrechnung die Rückrechnung, so wird die Nachzahlung aus der Rückrechnung in die aktuelle Abrechnung übertragen. Drucken Sie anschließend die Lohnabrechnung.

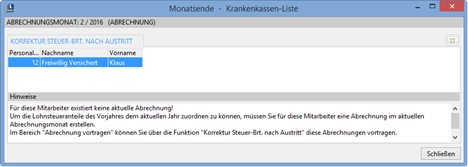

Hinweis: Sollten Sie die Abrechnung über „Korrektur Steuer-Brt. nach Austritt" nicht erstellt haben, erscheint bei Monatsende eine Hinweismeldung.

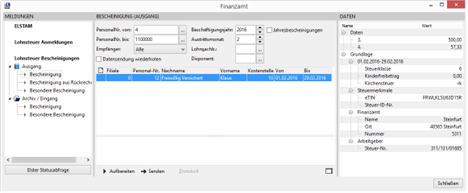

Für diese Abrechnung kann für den Arbeitnehmer auch eine Lohnsteuerbescheinigung an das Finanzamt gesendet werden. Klicken Sie dazu auf "Export → Versand → Finanzamt → Lohnsteuer Bescheinigungen → Ausgang → Bescheinigung bzw. besondere Bescheinigung" und bereiten dort für den entsprechenden Abrechnungsmonat eine Lohnsteuerbescheinigung auf und senden diese.

Die Bescheinigung kann dann wie gewohnt über das Archiv ausgedruckt werden.

Hat Ihnen der Beitrag nicht weitergeholfen oder fehlen Ihnen Informationen? Dann schreiben Sie uns ein kurzes Feedback über Wissensdatenbank-Verbesserungswunsch, damit wir diesen Artikel verbessern können.