1. Einleitung

Für die korrekte Verbuchung des Lohnaufwandes und der Verbindlichkeiten ist es wichtig, dass die Sachkonten der Lohn- und Abzugsarten mit der Finanzbuchhaltung abgestimmt und eingetragen werden.

2. Lohnarten

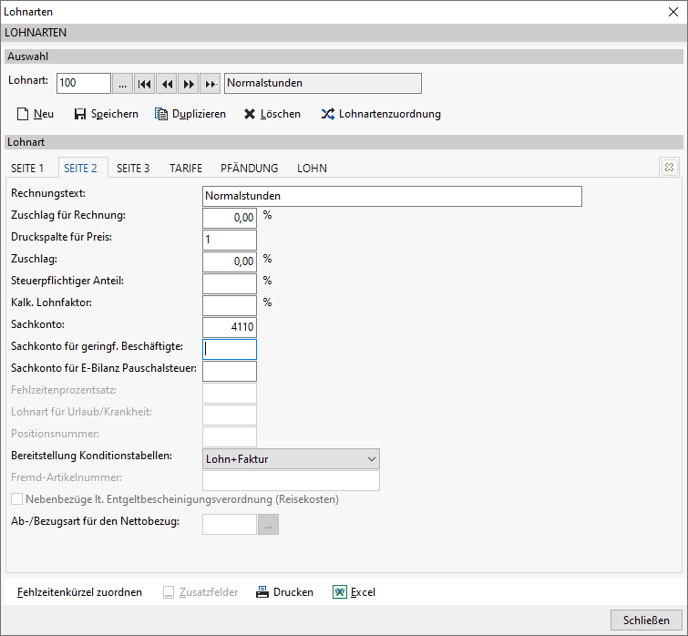

Auf der zweiten Seite des Lohnartenstammes werden die Lohnaufwandskonten definiert.

2.1. Lohnaufwand Allgemein:

Im Bereich „Sachkonten" wird das Hauptaufwandskonto hinterlegt. In unserem Beispiel, wird der Aufwand der Lohnart „Normalstunden" auf das Aufwandskonto 4100 im Buchungsbeleg abgedruckt und an die Finanzbuchhaltung übergeben.

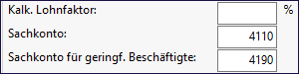

2.2. Abweichende Konten für geringfügig Beschäftigte (Minijobber):

Belegt man das Feld „Sachkonto für geringf. Beschäftigte" mit einem Sachkonto (z. B. 4110) wird der Lohnaufwand der Mitarbeiter mit der Pers. Gruppe 109 auf dieses Abweichende Konto gebucht. Dies bedeutet, dass keine doppelten Lohnarten für Minijobber angelegt werden müssen.

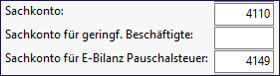

2.3. Pauschalsteuer E-Bilanz:

Das Feld „Sachkonto für E-Bilanz Pauschalsteuer" ist nur bei pauschalversteuerten Lohnarten zu belegen (z.B. Fahrgelder). Hiermit wird erreicht, dass die auf die Lohnart entfallende Pauschalsteuer auf ein Separates E-Bilanz Konto gebucht werden kann. Hiermit ist nicht die 2% Pauschsteuer der Minijobber gemeint.

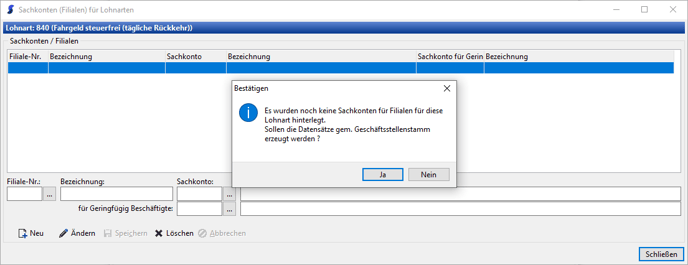

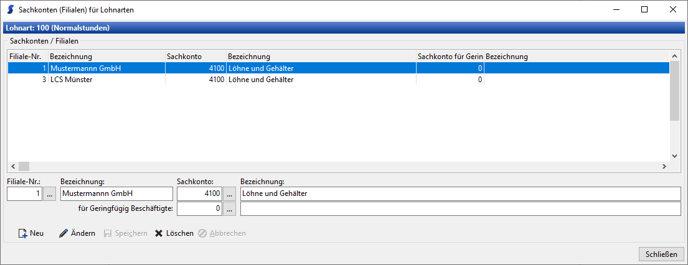

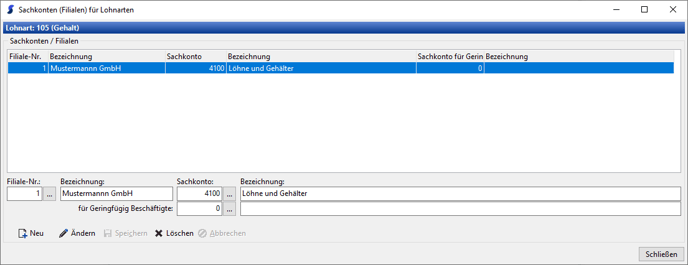

2.4. Filialkonten in den Lohnarten (nur bei Payroll Filialfreischaltung):

Ist die zvoove Payroll Filialfreischaltung aktiviert kann man pro Filiale ein separates Aufwandskonto hinterlegen. Dazu wird in dem entsprechenden Feld (Sachkonto oder Sachkonto für geringf. Beschäftigte) ein Doppelklick ausgeführt. Es öffnet sich nun ein separates Fenster. Zuerst wird abgefragt, ob das bereits hinterlegte Sachkonto als Filialsachkonto vorbelegt werden soll.

Wird hier mit „Ja" bestätigt, wird pro Filiale ein Datensatz mit dem bereits hinterlegten Konto angelegt. Diese können dann über den Button „Ändern" pro Filiale angepasst werden.

Wird hier mit „Ja" bestätigt, wird pro Filiale ein Datensatz mit dem bereits hinterlegten Konto angelegt. Diese können dann über den Button „Ändern" pro Filiale angepasst werden.

Betätigt man die Schaltfläche „Nein" kann man manuell über die Schaltfläche „Neu" die Konten festlegen.

Wichtig: Werden die Filialkonten verwendet, müssen alle Filialen mit Sachkonten belegt werden (das gleiche Sachkonto kann in mehreren Filialen verwendet werden).

3. Abzugs- bzw. Bezugsarten:

3.1. Erklärung zu den Abzugs- bzw. Bezugsarten:

Als Abzugsarten werden alle „Nettoabzugsarten" bezeichnet die das Sozialversicherungs-, Steuer- und Gesamtbrutto nicht beeinflussen. Dies sind z. B. Vorschüsse, VWL-Abzüge oder Pfändungen.

Als Bezugsarten werden alle „Nettobezugsarten" bezeichnet die das Sozialversicherungs-, Steuer- und Gesamtbrutto nicht beeinflussen. Dies sind z. B. Zuschüsse zur Krankenversicherung für privat- oder freiwillig gesetzlich versicherte Arbeitnehmer.

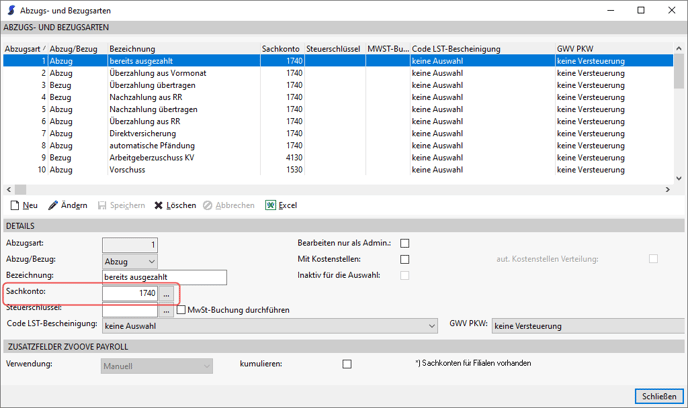

Die Sachkonten für die Abzugs- bzw. Bezugsarten werden direkt im Abzugsartenstamm hinterlegt.

3.2. Sachkonto:

3.2. Sachkonto:

In diesem Feld werden die Verbindlichkeits-, Aufwands- oder auch Erlöskonten für die Abzugs- bzw. Bezugsarten definiert.

Um festzustellen welches Konto einzutragen ist, muss sich immer der Fall auf der Lohnabrechnung vor Augen geführt werden.

3.3. Hinterlegung eines Verbindlichkeitskontos

Alle Abzugsarten die eine Geldflusswirkung haben, müssen mit einem Verbindlichkeitskonto hinterlegt werden. Dies sind z. B. Abschläge, Pfändungen oder auch Direktversicherungen da hier Einbehaltungen bei Mitarbeitern vorausgehen.

3.4. Hinterlegung von Aufwands- bzw. Erlöskonten

Alle Abzugs- bzw. Bezugsarten die eine Firmeninterne Umbuchung bzw. Verrechnung bewirken müssen mit Aufwands- bzw. Erlöskonten versehen werden.

Beispiel 1:

Bei der Abzugsart „Rückzahlung Werkzeug" kann z. B. das Aufwandskonto für das Werkzeug hinterlegt werden, damit der Aufwand in der Finanzbuchhaltung minimiert wird.

Es kann aber auch ein Erlöskonto hinterlegt werden.

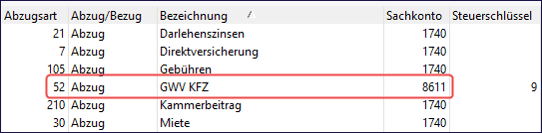

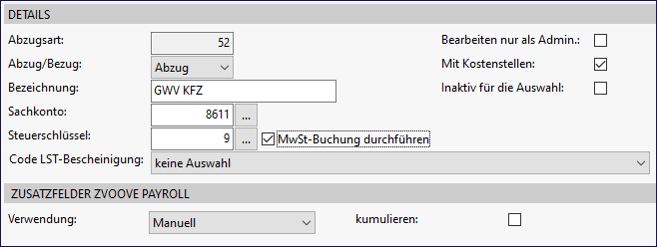

Beispiel 2:

Bei den Abzugsarten für den geldwerten Vorteil muss ein Erlöskonto hinterlegt werden. Bei dem geldwerten Vorteil KFZ z. B. sollte nach dem Kontenplan SKR 03 das Konto „8611 Verwendung v. Gegenständen KFZ" hinterlegt werden.

Wird zvoove Finance verwendet, muss zusätzlich in der Abzugsart in dem Feld „Steuerschlüssel" der Umsatzsteuerschlüssel für die Umsatzsteuer 19% eingetragen werden (im Bsp.: Nr 4).

Hiermit wird erreicht, dass die abzuführende Umsatzsteuer automatisch berechnet und somit auch korrekt in der Umsatzsteuervoranmeldung erklärt wird. Dieses Feld muss in jeder Abzugsart hinterlegt werden, die einen geldwerten Vorteil betreffen.

Beispiel 3:

Bei den Bezugsarten „Zuschuss KV, Zuschuss PV und Zuschuss RV" sollte das Konto „Gesetzl. Soziale Aufwendungen" eingetragen werden. Diese Bezugsarten werden automatisch bei freiwillig gesetzlich versicherten Mitarbeitern ausgezahlt, die keine sog. Firmenzahler sind.

Dieser Zuschuss wird gezahlt, da der Arbeitgeber 50% der Sozialversicherungsbeiträge zahlen muss. Somit sind diese Bezugsarten zusätzlicher SV-Aufwand.

3.5. Kostenstellen:

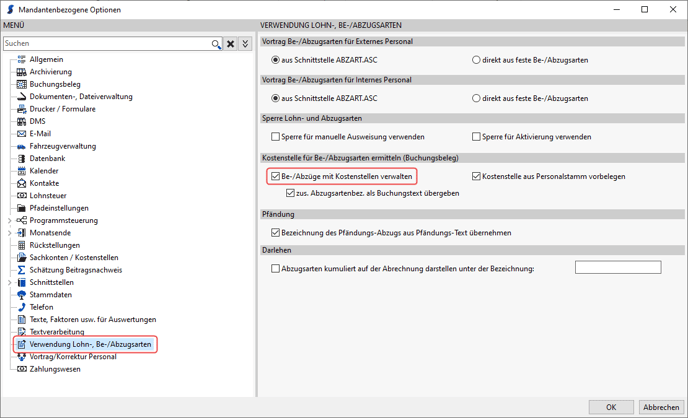

Wird in der Finanzbuchhaltung mit Kostenstellen gearbeitet, muss im zvoove Payroll unter "Datei/Einstellungen/Optionen/Verwendung Lohn-, Be-/Abzugsarten" der Haken „Be-/Abzüge mit Kostenstellen verwalten" aktiviert werden.

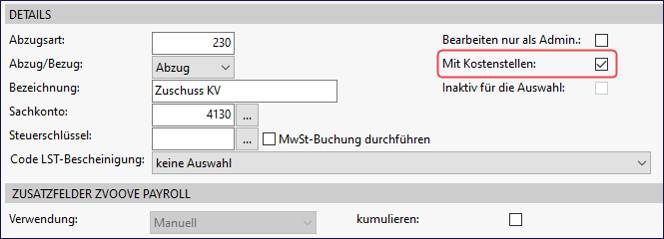

Danach muss in allen Abzugs- bzw. Bezugsarten, denen ein Aufwands- bzw. Erlöskonto zugeordnet wurde, der Haken „Mit Kostenstellen" aktiviert werden.

Ist dieser Haken gesetzt werden die jeweiligen Erlöse oder Aufwendungen mit Kostenstellen übergeben und sind somit auch in der Kostenstellenrechnung berücksichtigt.

Bei Abzugs- bzw. Bezugsarten die einem Forderungs- bzw. Verbindlichkeitskonto zugeordnet sind muss dieser Haken nicht gesetzt werden.

3.6. Filialkonten in den Abzugs- bzw. Bezugsarten (nur bei Payroll Filialfreischaltung):

Analog zu der Filialkontenlösung in den Lohnarten kann man auch in den Abzugs- bzw. Bezugsarten Filialkonten hinterlegen.

Hat Ihnen der Beitrag nicht weitergeholfen oder fehlen Ihnen Informationen? Dann schreiben Sie uns ein kurzes Feedback über Wissensdatenbank-Verbesserungswunsch, damit wir diesen Artikel verbessern können.