Wenn bei der Berechnung des Stundenschnitts im Referenzzeitraum sowohl Stunden ins Arbeitszeitkonto eingestellt, als auch durch Freizeitausgleich entnommen wurden, kann es zu einer besonderen Berechnung kommen.

Von iGZ und BAP ist vorgeschrieben, dass wenn im Referenzzeitraum mehr Stunden durch Freizeitausgleich abgebaut als gleichzeitig aufgebaut werden, diese Mehrstunden als „Altstunden“1 in die Stundenschnittberechnung einfließen.

Vom Grundsatz her ist es ja zunächst einmal so, dass bezahlte Normalstunden und die AZK-Aufbaustunden in den Stundendurchschnitt einfließen. Der Stundenabbau dagegen nur in den betraglichen Schnitt, also den Tagessatz, in den der rechnerische Wert der ausgleichenden Schnittstunden ja nicht einfließt. Dieselben Stunden sollen ja nicht doppelt, d. h. sowohl beim Aufbau also auch beim Abbau den Schnitt erhöhen.

Würde dieses mit aller Konsequenz so gehandhabt, hätte dieses zwangsläufig zur Folge, dass in Fällen, in denen im Referenzzeitraum der Stundenabbau höher als der –aufbau ist, der Stundenschnitt niedriger ausfiele als die vereinbarte tägliche Regelarbeitszeit.

Aus diesem Grunde soll die Differenz aus Stundenabbau und Stundenaufbau im Referenzzeitraum rechnerisch als „Altstunden“ mit einbezogen werden.

Wie bringen wir zvoove (für Personaldienstleister) dieses bei?

Um diese Differenz errechnen zu können, müssen wir zvoove (für Personaldienstleister) „beibringen“, welche Lohnarten AZK-Aufbau aus Mehrstunden und welche Lohnarten AZK-Abbau aus Freizeitausgleich darstellen.

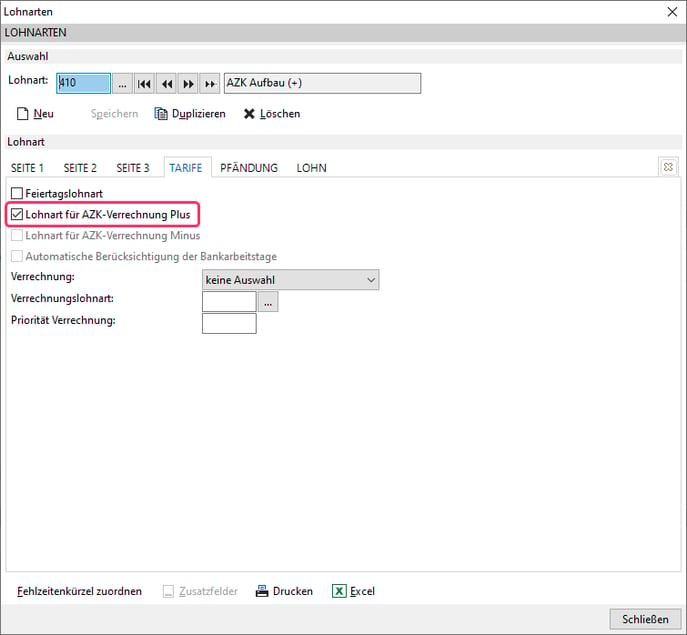

Betrachten wir die Tariflohnart 192 AZK (+):

Auf dem Register TARIFE aktivieren wir die Option Lohnart für AZK-Verrechnung Plus. Somit erkennt zvoove (für Personaldienstleister) diese Lohnart als eine für die Saldierung von Auf- und Abbaustunden des Referenzzeitraums relevante Plusstundenlohnart.

Auf gleiche Weise sind alle Lohnarten mit gleicher Funktion zu kennzeichnen.

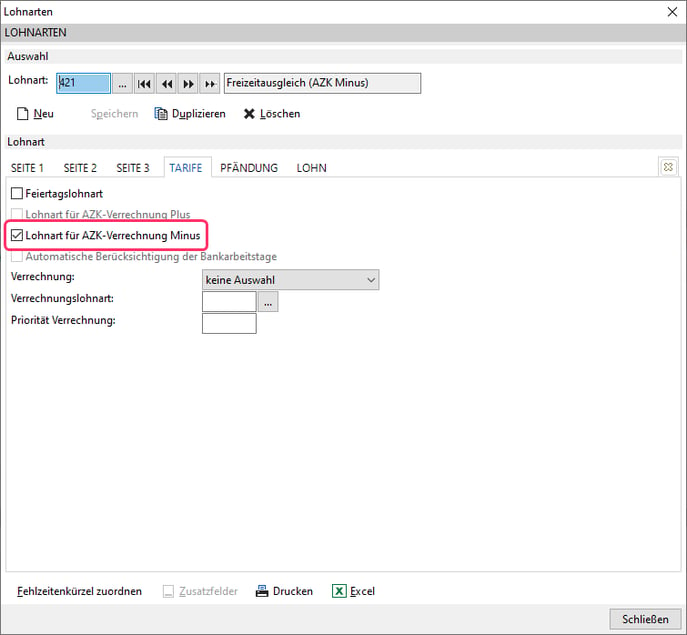

Lohnarten, die dafür vorgesehen sind, AZK-Abbau in Form von Freizeitausgleich abzubilden, sind folgendermaßen zu schlüsseln:

Hier wird auf dem Register TARIFE die Option Lohnart für AZK-Verrechnung Minus aktiviert.

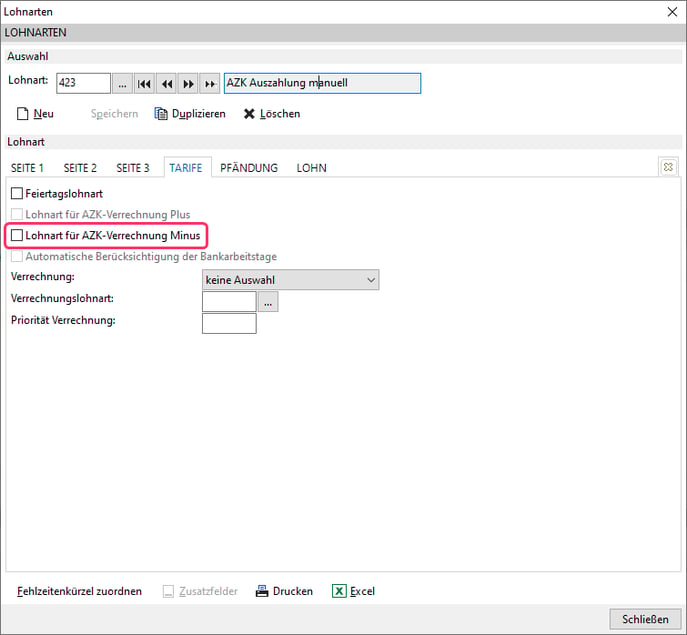

Lohnarten, bei denen zwar das Arbeitszeitkonto reduziert wird, aber eben nicht durch Freizeitausgleich, sondern durch Auszahlung, z. B. der Ausgleich bei erreichtem maximalem Saldo, dürfen diese Kennzeichnung nicht erhalten:

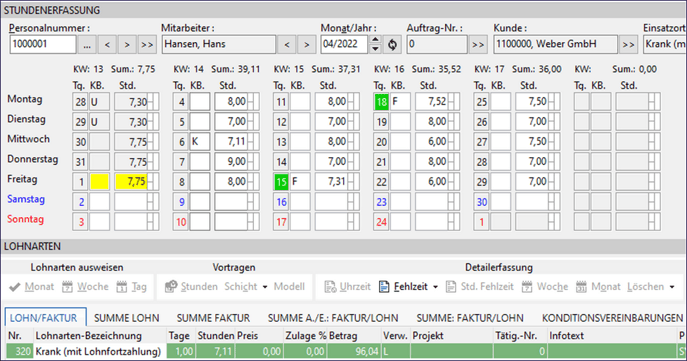

Wie wirken sich diese Einstellungen nun konkret auf die Schnittbildung des Mitarbeiters aus?

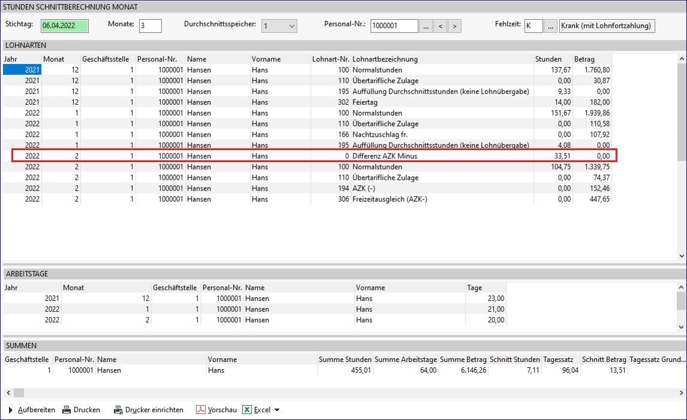

Wir sehen, dass der Kranktag am 06.04.2022 mit 7,11 Stunden sowie dem Tagessatz ausgewiesen wird. Referenzzeitraum für den 06.04.2022 sind die Monate Dezember 2021 bis Februar 2022.

Schauen wir auf die Details für den 06.04.2022:

Wie zuvor sehen wir hier die Auflistung aller stunden- und/oder betragsmäßig schnittrelevanten Lohnarten.

Da bei der Berechnung mit der festen monatlichen Arbeitszeit von 151,67 Std. je Monat, dieser auch für die Berechnung des Schnittes angesetzt werden sollte, wird in diesem Fall ein Stundenschnitt von 455,01 Stunden angesetzt, was einen Monatswert von 151,67 Stunden (455,01 Stunden/ 3 Monate) entspricht. Dieser Wert wird dann durch die 64 Tage dividiert und ergibt einen Schnitt pro Tag von 7,11 Stunden.

Tatsächlich sind im Referenzzeitraum aber nicht 455,01 Stunden, sondern nur 421,50 Stunden in Form von relevanten Lohnarten angefallen, da im Februar 2022 angefallene Stunden Freizeitausgleich aus AZK unberücksichtigt bleiben.

Die ausgleichenden 33,51 virtuellen Stunden, die in obiger Abbildung markiert sind, entstammen der Saldierung der im Referenzzeitraum angefallenen Plus- und Minusstundenlohnarten.

|

Monat |

Summe Plusstunden |

Summe Minusstunden |

|

Dezember |

9,33 |

0,00 |

|

Januar |

4,08 |

0,00 |

|

Februar |

0,00 |

46,92 |

|

Summen: |

13,41 |

46,92 |

Würden nur die rein schnittrelevanten Lohnarten absolut summiert und durch die Anzahl Tage dividiert, dann beliefe sich der Stundenschnitt auf 421,50 Stunden / 64 Tage = 6,59 Stunden je Tag. Wird aber der Saldo aus der Differenz von 46,92 Minusstunden und 13,41 Plusstunden = 33,51 Stunden mit einbezogen, so erhalten wir die Stundenzahl von 455,01, die, dividiert durch 3 Monate, genau 151,67 Stunden/ je Monat ergaben.

Diese Berechnung wird nur angestellt, wenn im Referenzzeitraum die Summe der Minusstundenlohnarten größer ist als die der Plusstundenlohnarten.

Hat Ihnen der Beitrag nicht weitergeholfen oder fehlen Ihnen Informationen? Dann schreiben Sie uns ein kurzes Feedback über Wissensdatenbank-Verbesserungswunsch, damit wir diesen Artikel verbessern können.